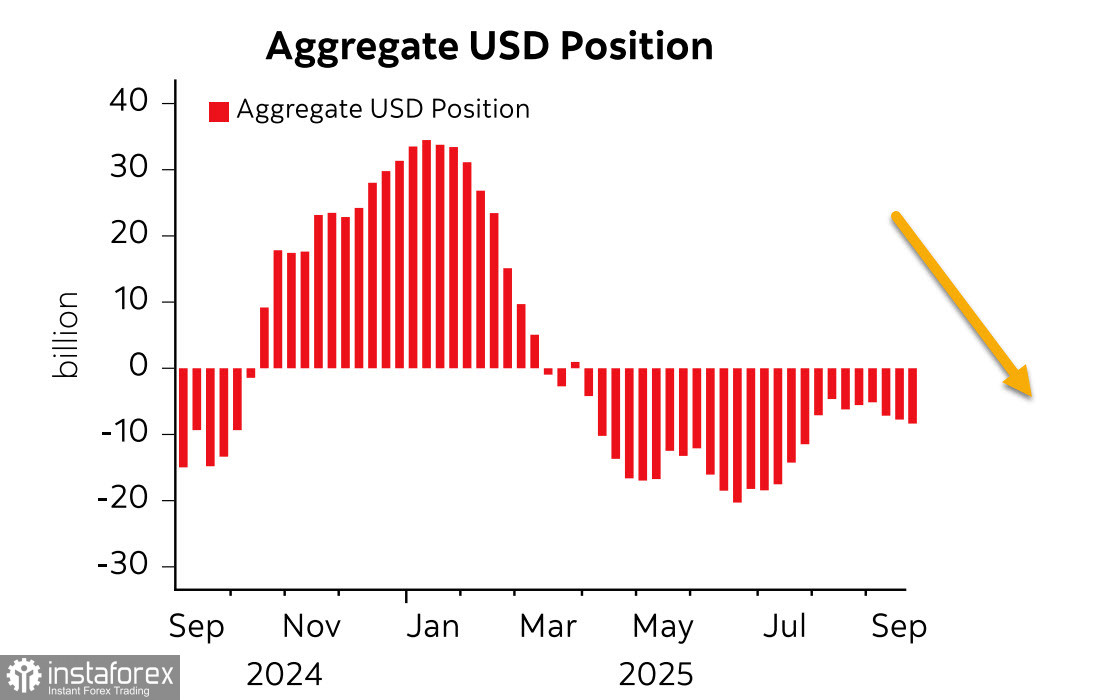

Selon le dernier rapport de la CFTC, la position courte agrégée sur le dollar américain contre les principales devises mondiales a augmenté de 0,8 milliard de dollars au cours de la semaine de référence, atteignant -8,6 milliards de dollars. Le positionnement spéculatif sur le dollar reste baissier. En même temps, un déplacement notable a été enregistré uniquement sur le yen (+1,5 milliard de dollars), tandis que les changements dans les autres devises étaient minimes, ce qui indique que la tendance vers un dollar plus faible ne s'est pas renforcée et semble actuellement plus neutre.

La croissance du PIB américain au deuxième trimestre a été révisée à la hausse de 3,3 % à 3,8 %, ce qui suggère qu'en se basant uniquement sur les mesures de croissance, l'économie américaine semble être en excellent état. Cependant, deux indicateurs soulèvent des questions sur ces chiffres.

Le premier est la création d'emplois. Dans une économie en croissance, de nouveaux emplois sont généralement créés à des taux supérieurs à la moyenne ; cependant, cette tendance a été contredite ces derniers mois. Alors que 158 000 nouveaux emplois ont été créés en avril, seulement 19 000 ont été ajoutés en mai et 13 000 ont été perdus en juin. La croissance mensuelle moyenne de seulement 54 700 est bien trop faible pour justifier une si forte croissance du PIB. En incluant les données de juillet et août, l'augmentation des nouveaux emplois est tombée à environ 30 000 ces derniers mois. Des baisses ont été observées dans tous les secteurs, ce qui alarme de nombreux membres de la Réserve fédérale. Le chômage a peu évolué, mais cela reflète des politiques d'immigration plus strictes, qui ont considérablement réduit l'offre de main-d'œuvre, maintenant le chômage artificiellement stable.

Le deuxième indicateur est l'inflation. L'indice a augmenté de 0,26 % en août (contre 0,13 % en juillet). Il n'y a pas de ralentissement, et comme la plupart des nouveaux tarifs douaniers ont pris effet en août, leur impact se répercutera sur les prix à la consommation en octobre-novembre.

Jusqu'à récemment, le marché anticipait quatre baisses de taux l'année prochaine. Cependant, depuis lundi, les perspectives ont changé : alors qu'une baisse en octobre est jugée presque inévitable (avec environ 90 % de probabilité), la suivante pourrait ne pas survenir avant décembre ou mars. Globalement, les marchés s'attendent toujours à quatre baisses d'ici la fin de 2026, mais les attentes relatives aux taux sont devenues plus optimistes pour le dollar.

L'équilibre est précaire : un marché du travail en faiblesse et une récession imminente plaident en faveur de baisses de taux, mais les risques inflationnistes demeurent élevés. Avec la plupart des banques centrales réduisant également les taux au milieu d'une inflation encore élevée, de telles actions pourraient augmenter les risques plutôt que les réduire.

Le rapport sur l'emploi de septembre prévu pour vendredi est en péril : si le Congrès ne parvient pas à adopter un projet de loi budgétaire mardi, le gouvernement pourrait fermer ses portes mercredi. Si le rapport sur les emplois non agricoles n'est pas publié vendredi, les marchés pourraient être paralysés par l'incertitude, perdant un repère clé pour les prévisions.

Avec des pénuries de liquidités qui augmentent fortement, des sources de financement doivent être trouvées. Lancer une nouvelle vague de QE dans un environnement de forte inflation est très peu probable—impossible, tant que Powell préside la Fed. Les afflux étrangers sont également improbables, compte tenu des tarifs élevés. Cela laisse les réserves domestiques comme seule option.

La source de ces réserves devient claire lorsqu'on examine la dynamique du marché boursier. Le S&P 500 continue de battre record après record, avec l'objectif de 6840 à portée de main. Cependant, ce jalon pourrait ne jamais être atteint, car un retournement pourrait commencer plus tôt.

Nous prévoyons une correction significative des indices boursiers, qui pourrait survenir à tout moment. Le prochain objectif est de 6340, et en cas de crise plus profonde, une chute rapide vers 6150 ne peut être exclue.

Le dollar semble encore faible, mais cette faiblesse pourrait bientôt prendre fin. Les signes d'un retournement haussier deviennent de plus en plus évidents.