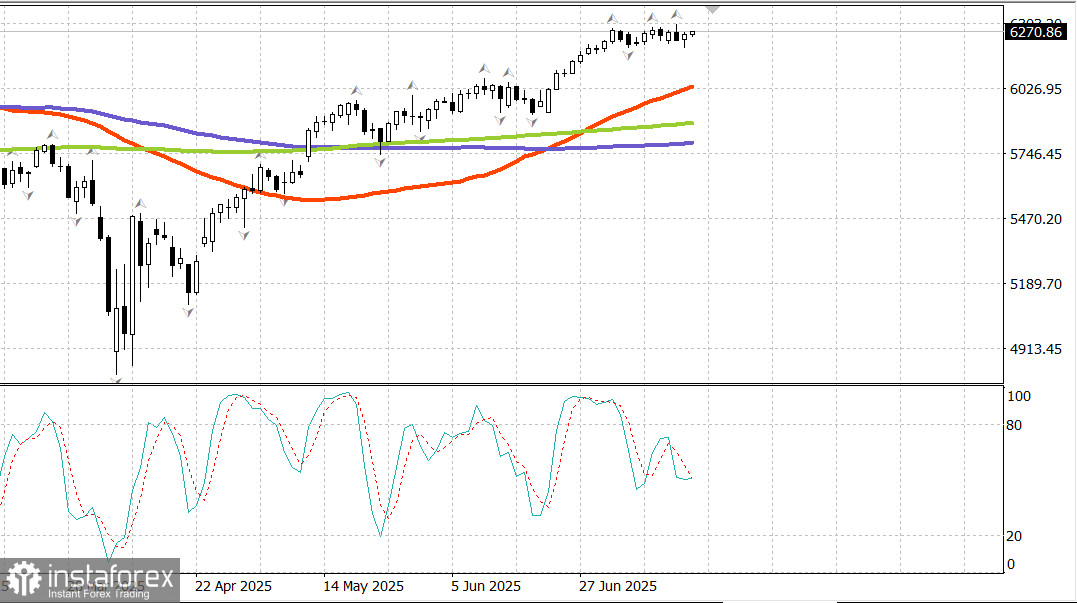

S&P500

Resumo dos principais índices bolsistas dos EUA na quarta-feira

- Dow +0.5%,

- NASDAQ +0.3%,

- S&P 500 +0,3%, S&P 500 fechou em 6263, sendo negociado numa faixa de 5900 a 6400.

O mercado de ações operou de forma estável nesta sessão, à medida que os investidores digeriam os resultados corporativos de importantes bancos e um Índice de Preços ao Produtor (PPI) moderado em junho — apesar de alguma volatilidade pontual.

Tanto o PPI quanto o PPI subjacente mantiveram-se estáveis em relação ao mês anterior e registaram queda na comparação anual, reforçando a percepção de que as pressões inflacionárias estão a diminuir. Esses dados impulsionaram os títulos do Tesouro, fazendo as taxas de juro recuarem. O rendimento das notas de 10 anos caiu cinco pontos base, para 4,44%, o que pode influenciar o índice de Despesas de Consumo Pessoal (PCE), o indicador de inflação preferido da Reserva Federal.

Um pico de instabilidade ocorreu no final da manhã, após relatos sugerirem que o presidente Trump estaria a considerar a demissão de Jerome Powell, presidente do Fed. Pouco depois, numa entrevista na Sala Oval, Trump afirmou que não descartava a hipótese, embora considerasse improvável a saída de Powell, a menos que surgissem provas de má conduta.

O setor financeiro (+0,7%) começou o dia em alta, impulsionado pelo segundo dia consecutivo de bons resultados dos grandes bancos. Goldman Sachs (GS 708,82, +6,31, +0,9%), Morgan Stanley (MS 139,79, -1,80, -1,3%) e Bank of America (BAC 46,03, -0,12, -0,26%) superaram as expectativas de lucro por ação (EPS). A queda nas ações de alguns desses bancos, apesar dos resultados positivos, refletiu um movimento de realização de lucros, após uma forte recuperação recente.

O setor de tecnologia da informação (+0,3%) teve um início mais fraco, pressionado pelas ações da ASML (ASML 754,45, -68,57, -8,33%). Embora a empresa tenha reportado lucros acima do esperado no segundo trimestre, alertou que não poderia confirmar crescimento para o ano fiscal de 2026. Apesar disso, o setor se recuperou ao longo do dia, embora as fabricantes de semicondutores tenham permanecido sob pressão. O Índice PHLX Semiconductor encerrou a sessão com queda de 0,4%.

Os setores de saúde (+1,2%) e imobiliário (+1,1%) foram os destaques positivos durante a maior parte da sessão. A área da saúde foi especialmente beneficiada pela Johnson & Johnson (JNJ 164,77, +9,60, +6,2%), que divulgou resultados sólidos no segundo trimestre e elevou a projeção de lucros para o ano fiscal de 2025.

A fala de Trump, minimizando a possibilidade de demissão de Powell, ajudou a acalmar o mercado e a recuperar parte das perdas. O clima mais positivo sustentou uma recuperação ampla, com oito dos onze setores do S&P 500 fechando em alta.

Todas as faixas de capitalização de mercado registaram ganhos, com destaque para as ações de menor porte: o índice Russell 2000 subiu 1,0%. O S&P 500 ponderado pela capitalização de mercado (+0,3%) teve desempenho semelhante ao do S&P 500 ponderado igualmente (+0,4%).

Os títulos do Tesouro norte-americano oscilaram ao longo do dia entre o alívio com os dados do PPI e as incertezas em torno da possível saída de Powell. No final da sessão, o rendimento dos títulos de 2 anos caiu sete pontos base, para 3,89%, enquanto o dos títulos de 10 anos recuou três pontos base, para 4,46%.

Desempenho no acumulado do ano

- S&P 500: +6.5%

- DJIA: +4.0%

- S&P 400: +0.6%

- Russell 2000: -0.1%

Calendário económico na quarta-feira

O Índice de Preços ao Produtor (PPI) da procura final manteve-se inalterado em junho, em comparação com o mês anterior (consenso: +0,2%), após uma alta revista de +0,3% em maio (anteriormente estimada em +0,1%). O PPI subjacente — que exclui os preços de alimentos e energia — também não apresentou variação no mês (consenso: +0,2%), após um aumento revisto de +0,4% em maio (originalmente +0,1%).

Na comparação anual, o PPI geral subiu 2,3% em junho, abaixo dos 2,7% registados em maio. Já o PPI básico avançou 2,6%, ante 3,2% no mês anterior.

A leitura principal é de desinflação — tanto na base mensal quanto anual —, alinhada com a trajetória desejada pela Reserva Federal. Esses dados estáveis reforçam as expectativas em torno do próximo relatório de inflação do índice PCE.

A produção industrial cresceu 0,3% em junho (consenso: +0,1%), após ter ficado estável em maio, número este que foi revisto de uma queda de -0,2%.

A taxa de utilização da capacidade produtiva ficou em 77,6% (consenso: 77,4%), levemente acima dos 77,5% revistos para maio (anteriormente 77,4%). Em relação ao mesmo período do ano passado, a produção industrial avançou 0,7%, enquanto a taxa de utilização segue 2,0 pontos percentuais abaixo da média de longo prazo.

O principal destaque é que o aumento na produção industrial em junho foi impulsionado, em grande parte, pela maior atividade nos serviços públicos — geralmente sensível às variações climáticas. Excluindo esse segmento, a produção manufatureira cresceu de forma modesta, apenas 0,1%, mesmo com condições tarifárias mais favoráveis.

Mercado de energia: o petróleo Brent está atualmente cotado a US$ 68,40.

Conclusão: o mercado de ações norte-americano vem operando dentro de uma faixa estreita desde o dia 3 de julho. Do ponto de vista técnico, essa consolidação lateral logo abaixo das máximas recentes tende a sinalizar uma ruptura iminente e o início de um novo movimento de alta. Uma postura mais agressiva seria entrar antecipadamente, apostando na quebra dessa resistência. Já uma estratégia mais cautelosa seria aguardar uma correção mais consistente para, então, considerar uma entrada no S&P 500.