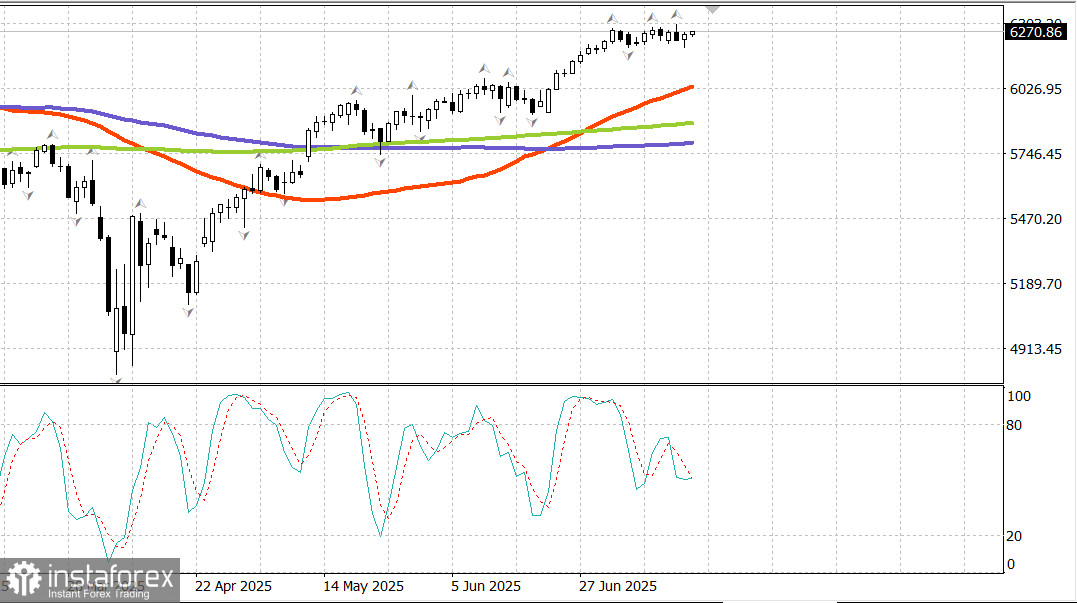

S&P500

Instantané des principaux indices boursiers américains mercredi

- Dow +0,5%,

- NASDAQ +0,3%,

- S&P 500 +0,3%, S&P 500 a clôturé à 6263, évoluant dans une fourchette de 5 900 à 6 400.

Le marché boursier a échangé de manière stable après les rapports d'entreprises de plusieurs grandes banques et un indice des prix à la production (PPI) modéré en juin, malgré une certaine volatilité générale. Le PPI et le PPI de base pour juin n'ont pas changé d'un mois sur l'autre, et les deux ont diminué d'une année sur l'autre par rapport à mai.

Les taux d'intérêt ont chuté en réponse à ces données optimistes, lesquelles impactent l'indice des dépenses de consommation personnelle (PCE) de base - indice préféré de l'inflation pour la Fed. Le rendement des bons du Trésor à 10 ans a baissé de cinq points de base pour s'établir à 4,44 %.

Un moment de volatilité s'est produit en fin de matinée alors que des rapports ont émergé indiquant que le président Trump pourrait envisager de renvoyer le président de la Fed, Jerome Powell. Dans une interview depuis le Bureau oval peu après la publication des titres, Trump a déclaré qu'il n'excluait rien mais considérait comme très improbable que Powell soit renvoyé, sauf en cas de fraude découverte.

Le secteur financier (+0,7 %) a affiché des gains précoces, soutenu par de solides résultats de plusieurs grandes banques pour le deuxième jour consécutif.

Goldman Sachs (GS 708.82, +6.31, +0,9 %), Morgan Stanley (MS 139.79, -1.80, -1,3 %) et Bank of America (BAC 46.03, -0.12, -0,26 %) ont tous dépassé les attentes en matière de bénéfice par action (EPS). La faiblesse des actions après les rapports était principalement due à des prises de bénéfices après une impressionnante remontée, une tendance qui semblait se poursuivre depuis la séance précédente.

Le secteur de la technologie de l'information (+0,3 %) traînait tôt dans la session, affecté par ASML (ASML 754.45, -68.57, -8,33 %), qui a dépassé les attentes pour ses bénéfices du T2 mais a déclaré ne pas pouvoir confirmer la croissance pour l'exercice 2026. Le secteur s'est redressé au cours de la session, bien que les actions des fabricants de semi-conducteurs soient restées sous pression, l'indice PHLX Semiconductor clôturant en baisse de 0,4 %.

Au cours de la session, seuls les secteurs des soins de santé (+1,2 %) et de l'immobilier (+1,1 %) ont échangé solidement dans le vert.

Le secteur des soins de santé a reçu un coup de pouce supplémentaire de Johnson & Johnson (JNJ 164.77, +9.60, +6,2 %), qui a annoncé de solides résultats au T2 en termes de bénéfices et de chiffre d'affaires et a relevé ses prévisions pour l'exercice 2025.

La clarification du président selon laquelle le licenciement de Powell est très improbable a aidé à stabiliser les actions après la volatilité antérieure. Un soutien large a permis aux principaux indices de clôturer juste en dessous des sommets de la session. Huit des onze secteurs du S&P 500 ont terminé la journée en territoire positif.

Un soutien a été observé dans toutes les capitalisations boursières, mais les petites capitalisations ont nettement surperformé, avec le Russell 2000 en hausse de 1,0 %. Le S&P 500 pondéré par la capitalisation boursière (+0,3 %) a terminé la journée en ligne avec le S&P 500 à pondération égale (+0,4 %).

Les bons du Trésor américain ont connu une session volatile, oscillant entre l'optimisme sur l'inflation après les données modérées du PPI de juin et les inquiétudes sur l'inflation alimentées par les spéculations concernant le potentiel départ de Powell. Le rendement du Trésor à 2 ans a baissé de sept points de base pour s'établir à 3,89 %, tandis que le rendement à 10 ans a baissé de trois points de base pour atteindre 4,46 %.

Performance depuis le début de l'année

- S&P 500 : +6,5 %

- DJIA : +4,0 %

- S&P 400 : +0,6 %

- Russell 2000 : -0,1 %

Calendrier économique du mercredi

Le PPI final pour la demande de juin était inchangé par rapport au mois précédent (consensus : +0,2 %), après une augmentation révisée de +0,3 % en mai (initialement +0,1 %). Le PPI de base (hors alimentation et énergie) était également stable (consensus : +0,2 %), après une hausse révisée de +0,4 % en mai (initialement +0,1 %).

Sur une base annuelle, le PPI général a augmenté de 2,3 % en juin, en baisse par rapport à 2,7 % en mai, tandis que le PPI de base a augmenté de 2,6 %, en baisse par rapport à 3,2 % en mai.

La conclusion clé est la désinflation — observée tant d'un mois sur l'autre que d'une année sur l'autre — qui est en ligne avec la direction préférée de la Fed. Ces lectures stables de juin fixent également les attentes pour le prochain rapport sur l'inflation PCE.

La production industrielle a augmenté de 0,3 % MoM en juin (consensus : +0,1 %), après une lecture révisée à plat pour mai (de -0,2 %).

L'utilisation des capacités était de 77,6 % (consensus : 77,4 %) contre une révision de 77,5 % en mai (de 77,4 %). La production industrielle totale a augmenté de 0,7 % d'une année sur l'autre, tandis que l'utilisation des capacités est restée 2,0 points de pourcentage en dessous de la moyenne à long terme.

La conclusion principale est que le saut de la production industrielle de juin a été principalement entraîné par une hausse de la production des services publics — généralement influencée par la météo — tandis que la production manufacturière a augmenté modestement de 0,1 % malgré des conditions plus favorables en matière de tarifs.

Marché de l'énergie

Le Brent brut se négocie actuellement à 68,40 $.

Conclusion Le marché boursier américain est resté dans une fourchette depuis le 3 juillet, soit environ deux semaines. D'un point de vue d'analyse technique, cette consolidation plate juste en dessous des récents sommets signale probablement une rupture imminente et une nouvelle étape à la hausse. Une approche plus agressive consisterait à acheter en anticipation d'une rupture. Une stratégie plus conservatrice consisterait à attendre un repli approprié vers le support sur le S&P 500 avant d'entrer.