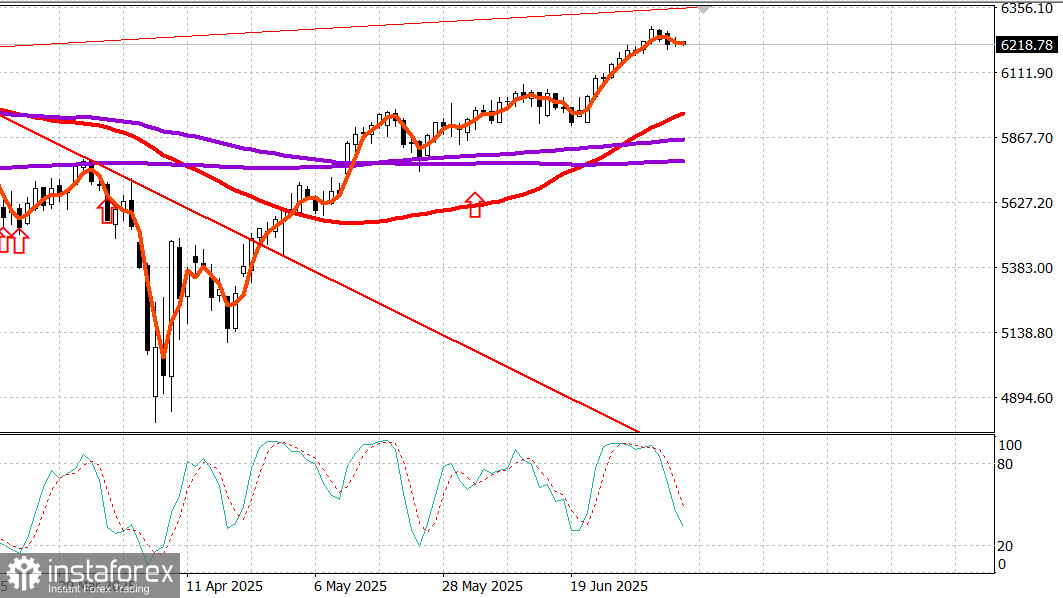

S&P500

Tổng quan về các chỉ số chứng khoán lớn của Mỹ vào thứ Ba:

- Dow -0.4%,

- NASDAQ -0.1%,

- S&P 500 -0.1%, S&P 500 ở mức 6,225, trong khoảng từ 5,900 đến 6,400

Việc không có những phát triển đáng kể về thuế quan, kết hợp với sự cân bằng giữa việc vượt trội của cổ phiếu vốn hóa nhỏ và trung bình và sự kém hiệu quả của các công ty vốn hóa lớn, đã giữ cho các chỉ số chính giao dịch trong một phạm vi hẹp gần mức mở phiên sau sự hợp nhất của ngày hôm qua.

Sau khi ký một sắc lệnh hành pháp chính thức gia hạn thời điểm áp thuế từ ngày 9 tháng 7, Tổng thống Trump tuyên bố sẽ không có sự gia hạn nào khác sau ngày 1 tháng 8 đối với các quốc gia đã nhận được thư thuế hôm qua cũng như những quốc gia dự kiến sẽ nhận được trong hôm nay, ngày mai hoặc trong tương lai gần.

Bộ trưởng Thương mại Hoa Kỳ Howard Lutnick nói với CNBC rằng EU đã đưa ra "những đề nghị thực sự đáng kể" để mở cửa thị trường của mình cho Hoa Kỳ, mặc dù báo cáo sơ bộ hiện tại cho rằng EU sẽ nhận được thư từ chính quyền Trump trong vài ngày tới.

Nhìn chung, những phát triển về thuế quan đều theo đúng kỳ vọng và ít ảnh hưởng chung đến thị trường, mặc dù một số hành động mới của Tổng thống Trump đã ảnh hưởng đến các ngành riêng lẻ.

Giá đồng tăng mạnh, với hợp đồng tương lai đồng đóng cửa tăng $0.56, hay 11.2%, ở mức $5.58 mỗi pound sau khi Tổng thống Trump công bố áp thuế 50% lên đồng, có khả năng sẽ có hiệu lực vào ngày 1 tháng 8.

Cổ phiếu của Freeport-McMoRan (FCX 46.29, +1.16, +2.57%) đã tăng sau thông báo này, giúp ngành nguyên liệu (+0.8%) trở thành một trong những ngành dẫn đầu ngày hôm đó.

Các công ty dầu mỏ, một phần của ngành năng lượng có sức mạnh (+2.7%), được hưởng lợi từ sắc lệnh hành pháp của Tổng thống Trump loại bỏ trợ cấp cho các nguồn năng lượng "xanh" như gió và mặt trời, ủng hộ "Big Beautiful Bill".

Cổ phiếu của ConocoPhillips (COP 95.65, +3.10, +3.35%), Chevron (CVX 152.93, +5.53, +3.75%), và Exxon Mobil (XOM 114.14, +3.03, +2.73%) đã tăng sau lệnh này, cũng được hỗ trợ bởi giá dầu cao hơn, với hợp đồng tương lai dầu thô tăng 0.5% lên $68.30 mỗi thùng.

Trong khi thị trường tổng thể vẫn khá ổn định trong suốt phiên giao dịch, một số xu hướng đáng chú ý đã giúp duy trì sự ổn định của chỉ số.

Đáng chú ý, cổ phiếu vốn hóa nhỏ và trung bình vượt trội so với vốn hóa lớn, với Russell 2000 (+0.7%) và S&P Midcap 400 (+0.5%) vượt trội S&P 500 (-0.1%), trong khi Vanguard Mega Cap ETF (-0.15%) kém hơn.

Đọc độ rộng tích cực—trong đó cổ phiếu tăng giá vượt qua cổ phiếu giảm giá gần 2:1 trên NYSE và Nasdaq—cũng xác nhận xu hướng này.

Ngành tài chính (-0.9%) là một trong những ngành yếu nhất, một phần do các thành phần vốn hóa lớn. HSBC đã hạ bậc JPMorgan Chase (JPM 282.66, -9.31, -3.2%), Bank of America (BAC 47.14, -1.52, -3.1%), và Goldman Sachs (GS 697.04, -13.88, -2.0%).

Tesla (TSLA 297.81, +3.87, +1.32%) phục hồi từ áp lực tiêu cực ngày hôm trước, nhưng hiệu suất yếu của thành phần hàng đầu Amazon (AMZN 219.33, -4.14, -1.9%) đã kéo theo ngành tiêu dùng không thiết yếu (-0.6%), sau báo cáo rằng doanh số bán hàng Prime Day giảm 14% so với cùng kỳ năm trước.

Thêm vào đó, hiệu suất kém của Apple (AAPL 210.01, +0.06, +0.0%) và Microsoft (MSFT 496.62, -1.10, -0.2%) đã giới hạn thêm các khoản tăng trưởng trong ngành công nghệ (+0.4%), mặc dù kết quả ấn tượng từ cổ phiếu bán dẫn, đã đẩy Chỉ số Bán dẫn PHLX tăng 1.8%, gần như bù đắp lại mức giảm 1.9% của ngày hôm trước.

Trái phiếu Kho bạc Hoa Kỳ hôm nay chịu áp lực bán nhẹ, chủ yếu trước khi phiên giao dịch tiền mặt bắt đầu. Phiên giao dịch tiền mặt thay đổi ít trên toàn bộ đường cong, mặc dù đấu giá trái phiếu 3 năm khá yếu và bàn tán về thuế mới (và thư thuế) sắp tới.

Tuy nhiên, một khảo sát từ New York Fed cho thấy kỳ vọng lạm phát ngắn hạn giảm cung cấp một chút hỗ trợ, cùng với tâm lý chung rằng các thỏa thuận thương mại có lợi hơn sẽ được đạt được và thuế trên các đối tác chính sẽ đỡ nặng nề hơn so với lo ngại.

Những người tham gia thị trường sẽ tiếp tục theo dõi các diễn biến về thuế và việc phát hành biên bản FOMC vào thứ Tư, hy vọng có sự thay đổi trong tuần giao dịch không sôi động này.

Hiệu quả từ đầu năm đến nay:

- S&P 500: +5.9

- Nasdaq: +5.7%

- DJIA: +4.0%

- S&P 400: +1.6%

- Russell 2000: -0.1%

Lịch kinh tế vào thứ Ba

Chỉ số Lạc quan Kinh doanh NFIB cho tháng 6 hầu như không đổi ở mức 98.6 (trước đó: 98.8).

Lãi suất cao nhất 3.891% trong đấu giá Trái phiếu Kho bạc ba năm trị giá 58 tỷ USD giảm xuống còn 3.887% vào thời điểm thị trường, do nhu cầu yếu từ các nhà thầu gián tiếp.

Tín dụng tiêu dùng trong tháng 5 tăng lên 5.1 tỷ USD, sau kỳ điều chỉnh thấp hơn là 16.9 tỷ USD trong tháng 4 (ban đầu báo cáo là 17.9 tỷ USD). Tăng trưởng hoàn toàn do sự gia tăng trong tín dụng không quay vòng, đã tăng 8.6 tỷ USD.

Thị trường năng lượng

Dầu Brent hiện đang giao dịch ở mức 70.10 USD. Dầu đang cố gắng giữ trên mức 70 USD, nhưng điều này đang gặp thách thức trước sự gia tăng sản lượng từ các quốc gia OPEC.

Kết luận

Thị trường chứng khoán Hoa Kỳ đang trong giai đoạn hợp nhất. Điều này làm tăng khả năng cho một động thái tăng giá mới.