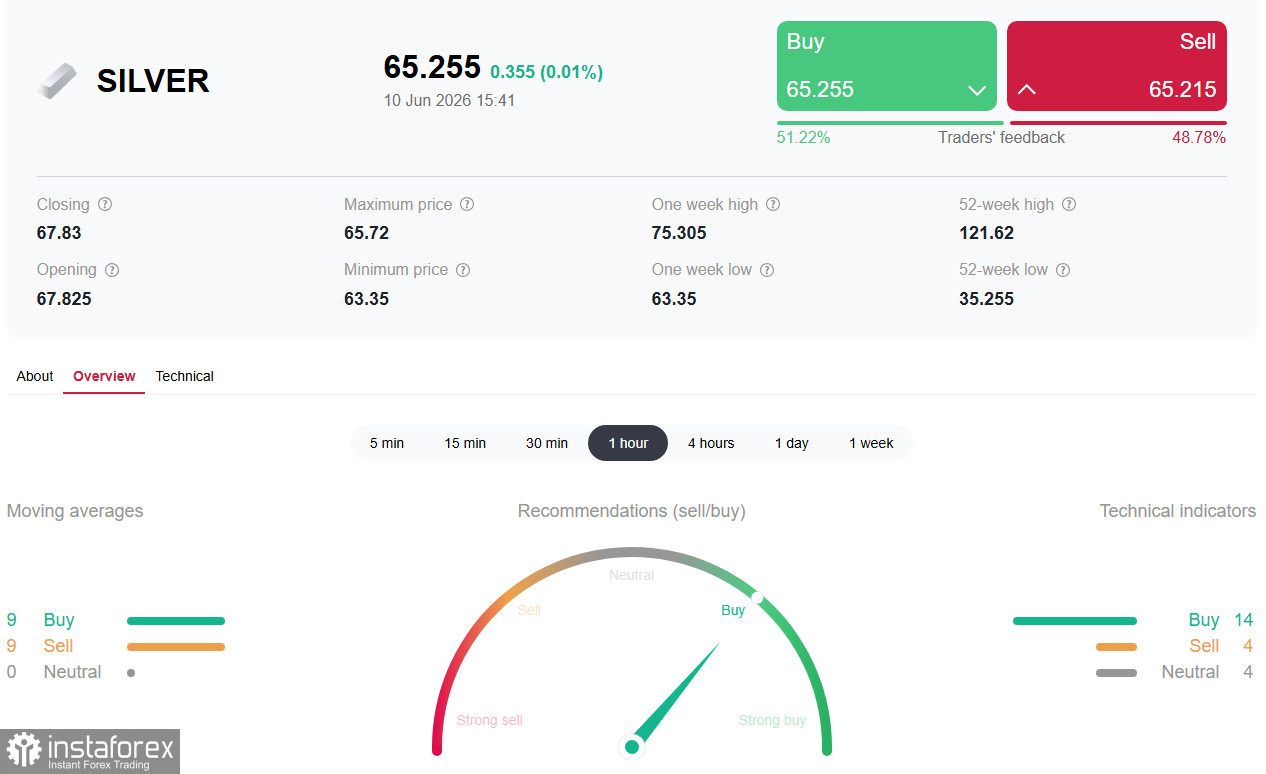

*��. �����: �������� ���������� InstaForex �� SILVER (XAG/USD)

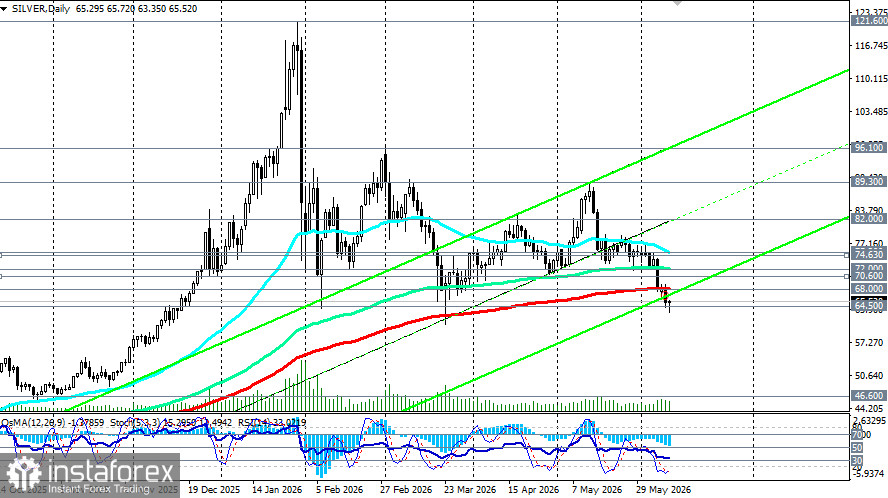

������� (XAG/USD) �������� � �������� ������ � ��������� �������� ���������, ���������� ������ ������� 64.00�65.00 ����� ������ ����� ��� �� 4% �� �������. ����� ������ ������� �������� � ������ ������, ������� ����� 13% � ������� �������� ���� ���� 75.00, � ��������� ����� �� 50% ���� ������������� ���� � 120.00, ������������ � ������ 2026 ����.

� �� ����� ��� ������ ������������� ������ ��������, ���������� ��� ��������� ��������� ���������� ������������ ��������, ������� ��������� � ���������� ���������: � ����� �������, ����������� �������� ��� � ������������� �� ��� ���������� ������� ������� ������������ �������� ��� ��� ������, �� ����������� ������. � ������ � ������ ���������� ����� �� ������� ����� � ������������� ����������� ������� ����������� ��������� � ���� �������� �������� �����, �� �������� ����� ���� � ����� �������� ����.

��������������� ���: ����������� ��� vs ����������� �������

1. ������������������ ��������: ��� � ������

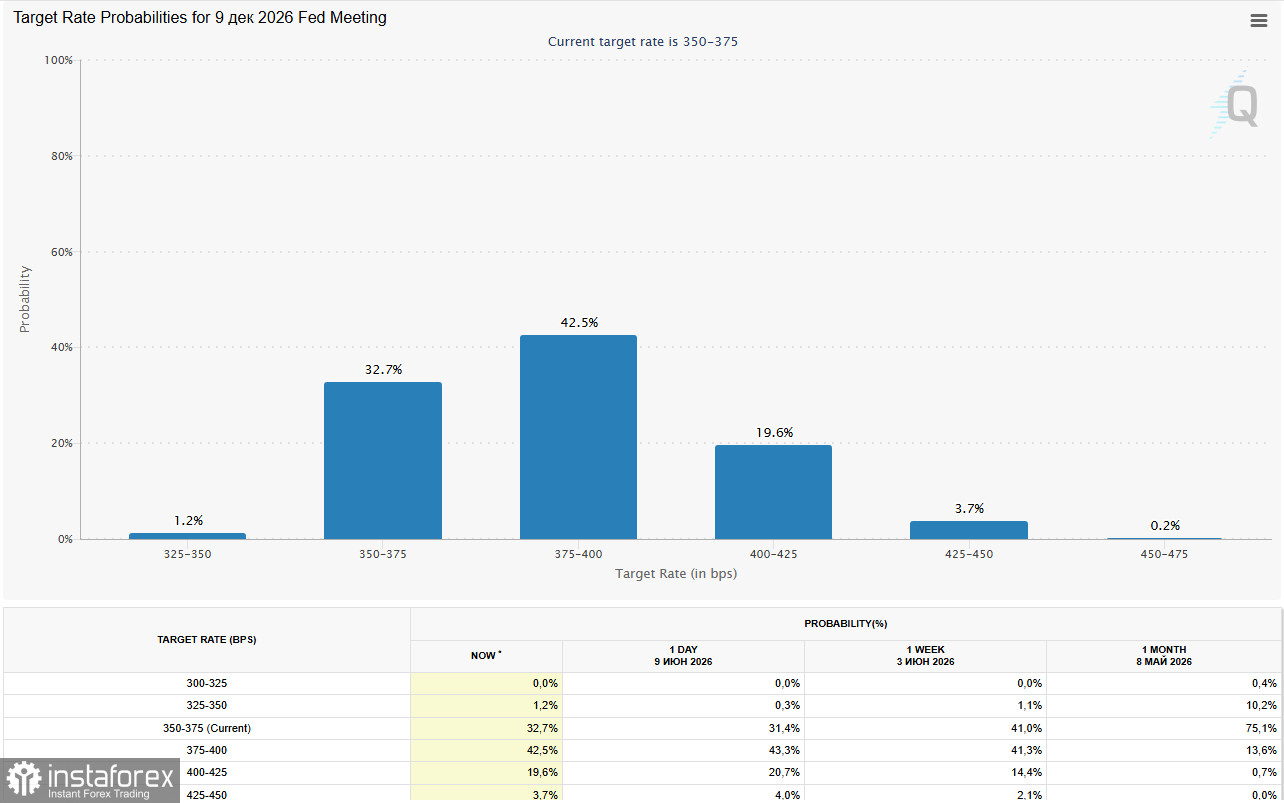

������� ��������� ��������� ������� ������� ���� ����������� ��� �� ������ �� ����� ����� � �������� � ���. ����� ���������� �������� ������ �� ��������� (NFP: 172 ���. ������� ���� ��� �������� 85 ���.) � ��������� CPI �� 4,2% �/� (�������� � ��� 2023 ����) ����� ����������� ������������ �������� �� ���������� �������� ���.

�������� ����������� CME FedWatch, ����������� ���� �� ������ ��������� ������ �� ����� ���� ������� �������� �� 70%, � ��������� � �������� ������ � ���� ���� ����������� ������ �� ���. ����������� ������ ������� ������ �� ����� ������ ���� �������� ��������� �������� ��� �������, ���������� �������������� �������� �������� ��������, ������� �� �������� ���������������� ������.

���������� 10-������ ������������ ��������� ��� ����������� ���� 4,50%, ��� ������ ������ ��� ������ ��������������� ��� ���������� � ������������ ��������� �������� �� �������� ������, ������� �������.

2. �����������: �������� ���������� �������

��������������� ������������ �� ������� �������, ������� ���������, �� ������� ��������� ������� ��� ������-�������. � ������ ������ ��� ������� �������� ����� �� ����� ����� ������ ������������� �������� Apache � ��������� �������, � ������ ������� ��������� ��������� (����) ����� ����� �� ������� ����� ��� � �������.

������, ��� � � ������ � �������, ��������������� ������ �������� ����� ��������� �����. ���� �� �����, ���� � ����������������� ���� 90 �������� �� �������, �������� ����������� ���� ��������� �������. ��� ������� ��� ������ �������������� ��������: ������� ���� �� �������������� ��������� ������-�������� ������� ������������� ��������� ������ ��� �������������� ������� �������, ��� �������� ��������� ����� �� ������� ����������� ������.

3. ������������ �����: ���������� �� ���� ����������� ����������

������ ������������������ ��������, ���������� ���������� ���������������� ������ �� ����� � ������ ��������� �������� �� ������������ ������ ���������� �������, ������� �������� �����������, ������������ ��� �������������� � ������������ ��������� �������. �� ������ Silver Institute, ������������ ����� � 2026 ���� �������������� �� ������ ����� 650 ��� �����, ��� ������ ����� ������ ����������� �� ������ ����.

������, �������� �� ������������� ����������, ������������ �������� ������������� ������ �������� � ����, ���� ������������ �������� ���������� �������������� ����������, ���������� ����-������� � ������������� ��������������.

4. ����������� �������: ������� ������ ������

�������� �� ����������� ����������� �������, ��������������� ������� ����� ������� ������� ����������. �������� World Silver Survey 2026, ����� ������� ��������� � ��������� ������������ �������� � 2021 ����, � 2026 ��� ������ ������ ����� ������ � ��������� �����������.

�������� ����� �� ��������

- ���������� ������� �� 2021�2026 ���� ����������� �������� � 762 ��� �����, � � ������ ������� ETF � ����� 1 ���� �����.

- �������������� ������� �� 2026 ��� �� ������� Silver Institute � �� 67 ��� �����.

- ������ ������� ����������� �������� �� 9% � ���� 2016 ���� (873,3 ��� �����) �� ����� ��� 800 ��� �����.

- ��������� ����������� ���������� ����� 29% �����, �� ��������� ���������� ������� ���, � �� �������� �� ��������.

��� ��� �������� ��� ����������

�������� ����� ������� (��������, ETF) � ��������� ����� ������������ ����� 2 ���� ����� ���������� ������������, ������������ ���� 140 ��� ����� ����������� �������. ���� ������ (leverage) ������ ����� ������ �������������� � ����� ��������� ����������� �������� � ������ ��������� ��� �������� �������� ����� ��� ����� ����������.

�������� ������� ������

| ���� | ������� | ������� / �������� | ��������� ������� �� XAG/USD |

| �����, 10 ���� (12:30 GMT) | ������ �� CPI ��� (���) | ����: 4,2% �/�, 0,2% �/� (�������) | ����������� ������� �����������, ��� ����� �� ������� |

| �������, 11 ���� (12:30 GMT) | ������ �� PPI (�������� ��������������) � ��� | � | ��������� ������������ ���������; ������� ����� ������ �������� |

| �������, 11 ���� (12:15 GMT) | ������� ��� �� ������ � �����-����������� ������ | ��������� ��������� �� 2,40% | ������� �� ������ ��� ����� �����-����� |

| � ������� ������ | ��������� ������� ���, �����, ������� | � | ��������� = ���� ��� �� ����� = �������� �� ������� (����� ��� � �����������) |

| 16-17 ���� | ��������� FOMC | ������ ��������� ��� ������������ ������ ������������ ������ ����� | ������������� ���������� ����� |

������������ ������: ������ ������� 100+ ����� ���� ����������

�������� �� ����������� ������������� �������, ����������� ����������� � ����������������� ���������� ��������� �������������� ������ �� ����� ������� � ������������ �����������.

�������� ������������ ��������

- ����������� ������� ����������� (6-� ��� ������). �� ������ Silver Institute, ������� � 2026 ���� ����� ������� 67 ��� �����. ���������� ������� � 2021 ���� ��������� 1 ���� ����� � ������ ETF-�������.

- �������������� ������. ����� 70% ������� ���������� ��� �������� ������� ��� ������ ����, ����� � ������. ���� ��� ������������ ����� ��� ������������ �� ����� ���� ������ ���������.

- ������ ���������� � ��. �������� �� ������������� ���������� ������������� ������, ������������ ������ �������� �������: ��������� ����������, �������������, ��-�������������� � ���������� ����-������� ����� ������������ �����. Goldman Sachs ������������, ��� � 2030 ���� ����������� �������������� ����-�������� �������� �� 165% �� �������� ������, ��� ������� �������������� ����� �� ������� � ������� �������� 67,5 ��� �����.

- ���������� ����� � ����. ������ �� ���������� ������� � ����� �������� ��������, � ������� �������� �� ���������� ���������� ����� ���������� ���������� ������������. �������������� ����� � ����� ����� ������������� ����.

- �������� ����� ��������. ������� ���������� ������� (��������, ETF) ������ ����� 2 ���� ����� ������������, ������������ ���� 140 ��� ����� ����������� �������. ��� ������ ��������� ��� �������� (short squeeze), ������� ����� ��������� ���� � ����� ������������ ����������.

*����-����� (�� ����. short squeeze � ��������� ������) � �������� �� ���������� �����, ����� ������ ��������� ���� ������ ��������� ���������� �������� ������� (���������) ������ �������� ��������� ����� ������ �� ����� ������� �����. ��� �������� � ������� �������, ��� �������� ����� ���� � ��������� ������ ��������� ����� ��������� �������, ��� ��������� ������.

��� ������� �������� ����� ������������

- Mint ��� ������������ ������� Silver Eagles ��-�� ������������� ������������� ��� � ������������� ������� ���������������, ��� ������������� � ������������ � ���������� ���������.

- � Standard Chartered Bank ��������: ��������� �� ������ �� ���������� ETF � ������������� �����������, ������������ �� ����� ������������, ��� ���� �� ������� ����� �������������� � ��������� �������.

- Keith Neumeyer, CEO First Majestic Silver, ������������, ��� ������� ����� ��������� 100 �������� �� ����� � ��������� ������.

����������

������� ��������� �� ���������. � ����� �������, ����������� �������� ��� � ������������� �� ��� ���������� ������� ������� ������������ �������� ��� ��� ������, �� ����������� ������. � ������ � ������ ���������� ����� �� ������� ���� � ������������� ����������� ������� ����������� (������ ��� ������, �� 67 ��� ����� � 2026 ����) ��������� � ���� �������� �������� �����, �� �������� ����� ���� � ����� �������� ����.

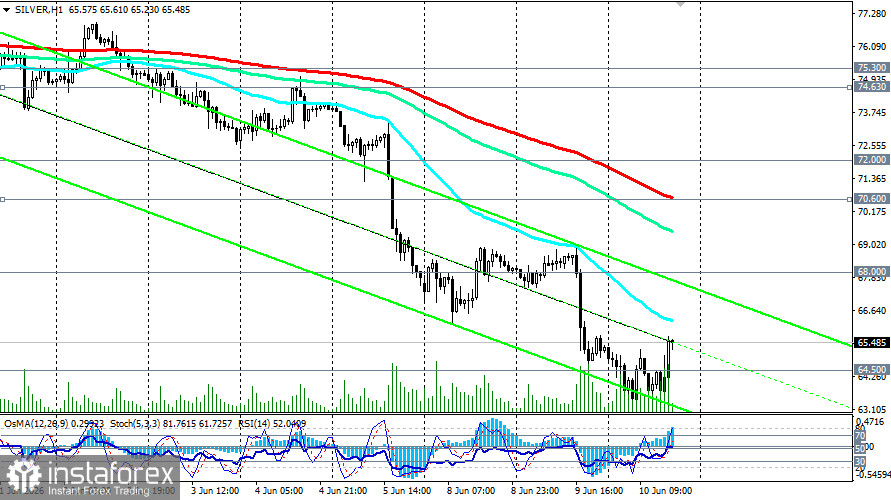

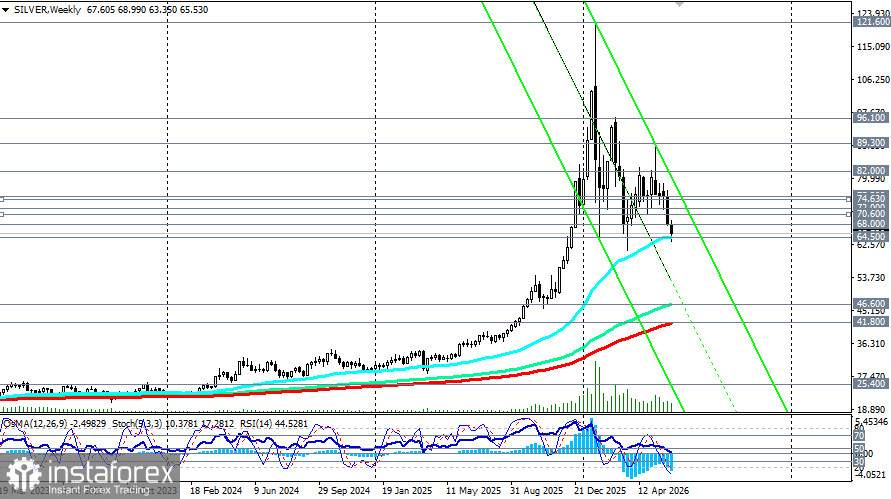

�������� ���� 64.00-68.00 ������ ������ �������� ����� � ��������� ���. ����������� ������ ���� 64.00 ������� ������ � 60.00-50.00 � ������������ � 47.00-46.60 (���144 �� ��������� �������).

*��������� ��. � XAG/USD (SILVER): �������� �������� �� 10.06.2026

� ������ �������, ������� ���� 68.00 (���200 �� ������� �������), � ����� 75.30 (���50 �� ������� �������)-76.00 ����� ����� ������ �������� �������������� �������������� ������.

� ������������� ����������� ��������� ������� �� ��������� ��������� �� ��������, �������� ���� ������ �� PPI � ������� ���������� ������������ ������������� ��������. ������ ������������ ��������� ����� ������������� ������� ������ (�������� � ���� 64.00-61.00) ��� �������������� ����������� ��� ����������, �������� ������������� ����������� ������� � ��������� ����� � 100+ � ����������� 6�12 �������.

*��. ����� ���� �������� ������:

XAU/USD: ����� �������������� ������� �� CPI ������ ����������� ��������

EUR/CAD: ����� ����������� ���, ������ ���������� ������ � ��������� ��������

EUR/USD: ����� ����������� ��� � ���������� ���

USD/CAD: ������� ����������� � ���������� ������

������ (USDX): ����� ����������� ��� � ���������������� ��������