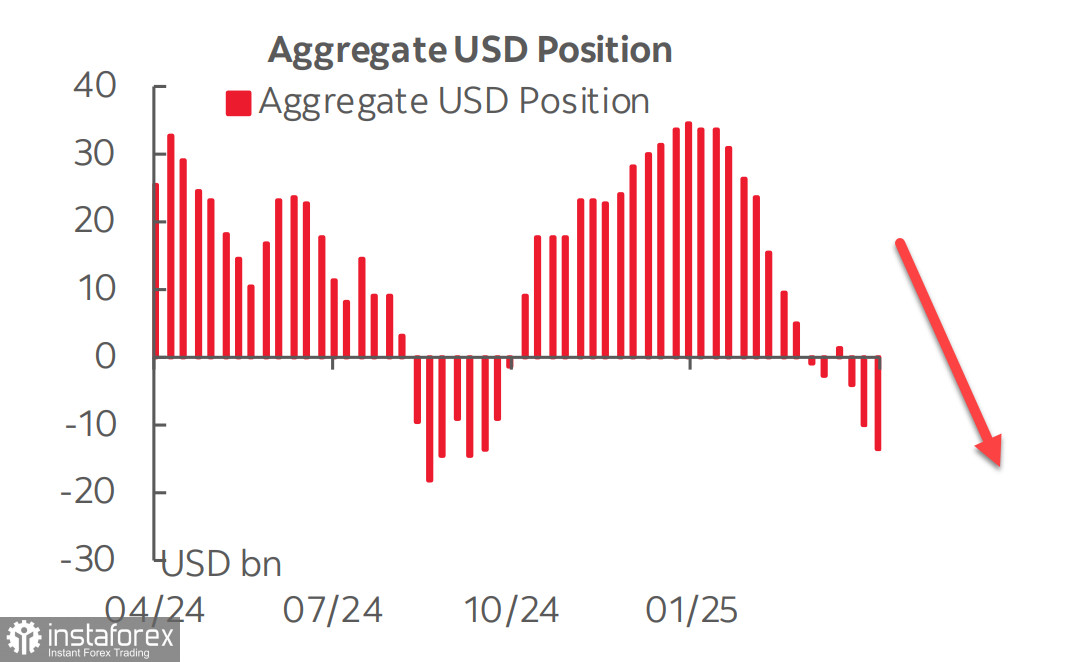

Como mostra o último relatório da CFTC, os contratos futuros do dólar dos EUA apontam para uma deterioração adicional em suas perspectivas. Na semana analisada, a posição líquida vendida sobre o dólar aumentou em US$ 3,9 bilhões, totalizando US$ 14 bilhões. O posicionamento em relação ao euro permaneceu praticamente estável, enquanto nas demais moedas segue a tendência de abandono do dólar.

Há várias razões por trás da queda no interesse pelo dólar, sendo a mais evidente a ameaça de uma guerra comercial, que deve afetar a maioria dos países ao redor do mundo. Nesse contexto, a imprevisibilidade do presidente dos EUA e seus métodos frequentemente controversos para lidar com problemas acumulados não contribuem para o aumento da confiança dos investidores.

A segunda razão é o risco crescente de uma recessão nos Estados Unidos. Os rendimentos dos títulos de curto prazo estão se aproximando dos de longo prazo; os títulos do Tesouro de três meses já igualam os rendimentos dos papéis de dez anos. Historicamente, esse fenômeno — conhecido como inversão da curva de juros — costuma ser seguido por uma recessão no intervalo de três a doze meses. Embora autoridades americanas assegurem ao mercado que o risco de recessão está sendo superestimado e que a economia dos EUA permanece sólida, os dados contam outra história. O modelo GDPNow, do Federal Reserve de Atlanta, projeta uma contração de 2,4% no PIB do primeiro trimestre — um número bastante expressivo.

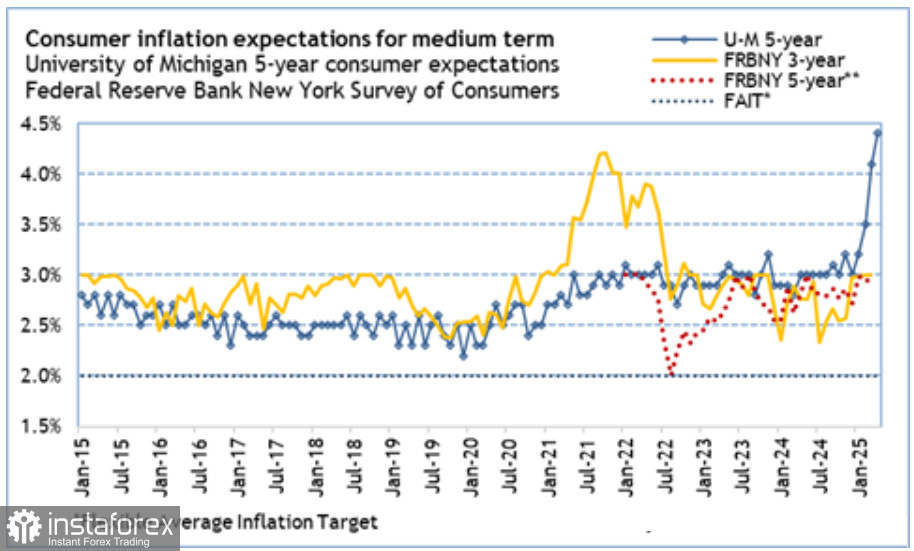

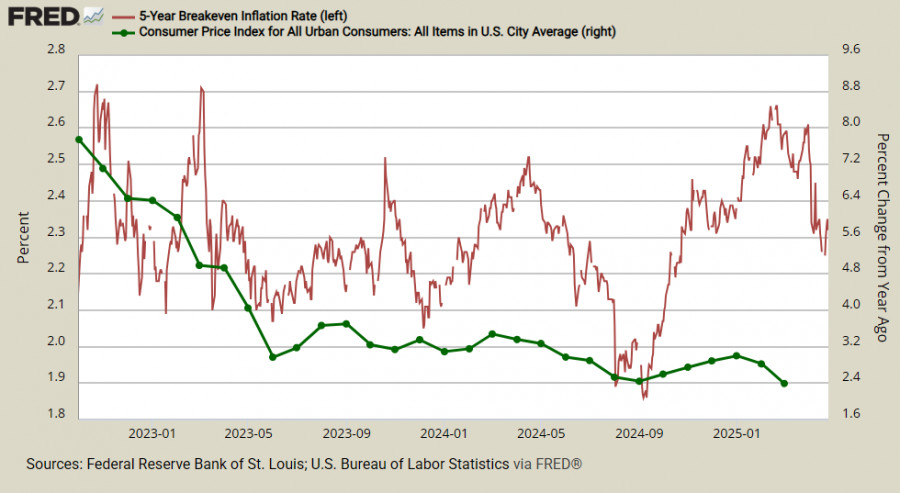

A terceira razão, talvez a principal, é a incerteza quanto às próximas ações da Reserva Federal. Inicialmente, a nova política econômica de Trump foi considerada inflacionária, e diversos estudos — especialmente do Fed de Nova York — apontaram para uma elevação nas expectativas de inflação. Os dados da Universidade de Michigan também mostram um aumento significativo nesse indicador.

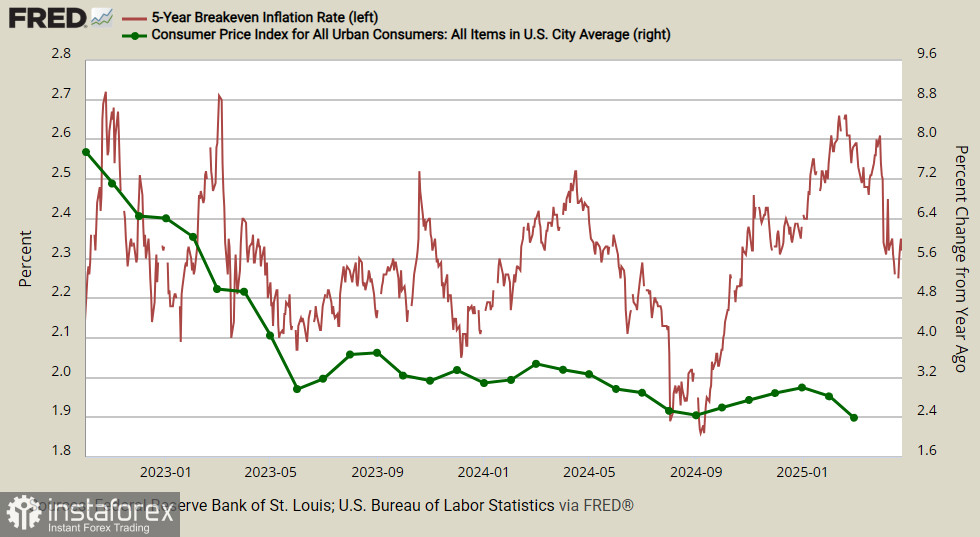

Ao mesmo tempo, o rendimento dos TIPS (Treasury Inflation-Protected Securities — Títulos do Tesouro dos EUA protegidos contra a inflação) de 5 anos não vem subindo desde fevereiro; ao contrário, tem recuado. Isso sinaliza uma avaliação divergente: enquanto os consumidores esperam um aumento da inflação e os analistas de mercado preveem sua aceleração, as empresas enxergam uma desaceleração.

Esse é um ponto crítico — o Federal Reserve não pode se dar ao luxo de permitir que os participantes do mercado comecem a duvidar de sua capacidade de manter a estabilidade dos preços. No entanto, para reagir de forma eficaz, é fundamental entender em qual direção os preços estão se movendo — para cima ou para baixo. Diversos estudos têm apresentado resultados contraditórios, o que apenas aumenta a incerteza e a desconfiança. Em meio a esse cenário instável, Trump encontrou motivos para questionar a independência do Fed — o que, por si só, já representa um sinal de instabilidade.

A próxima reunião do FOMC está marcada para os dias 6 e 7 de maio. Até lá, novos dados econômicos poderão trazer maior clareza, com destaque para dois relatórios fundamentais: a primeira estimativa do PIB do primeiro trimestre, prevista para 30 de abril, e o relatório de emprego, programado para 2 de maio. De todo modo, é importante observar que o ceticismo em relação ao dólar norte-americano continua a crescer, sem sinais claros de retomada na demanda pela moeda.

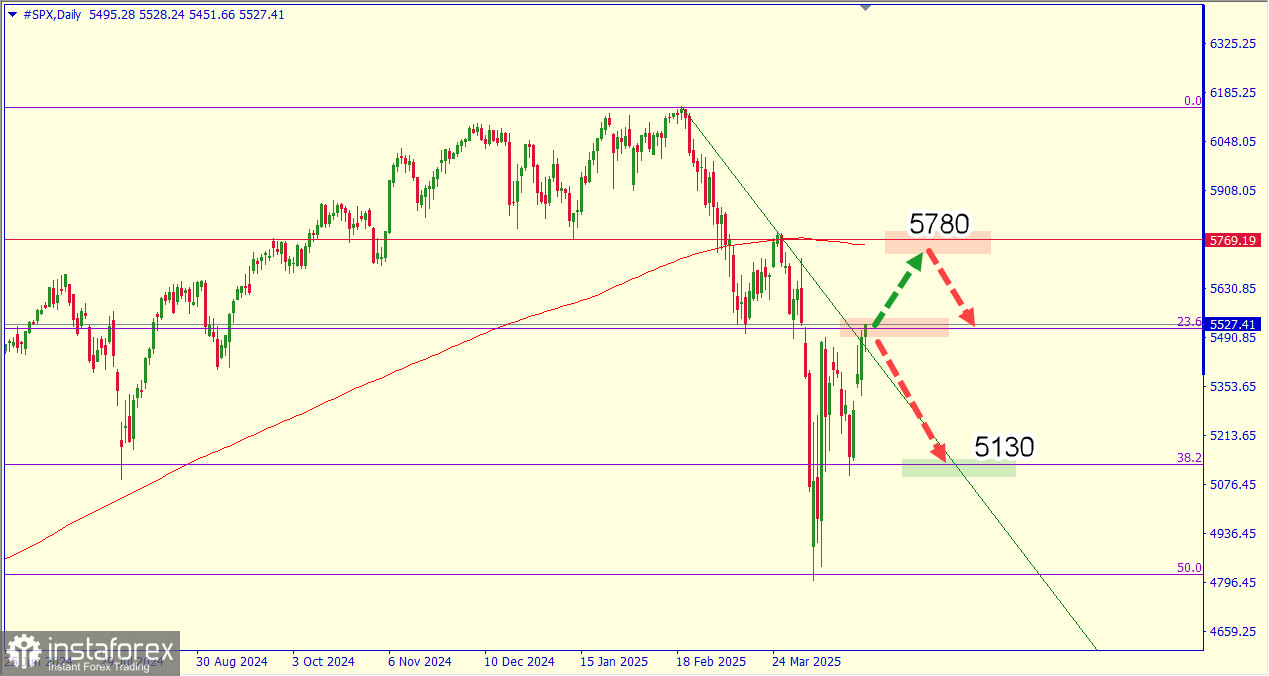

No que diz respeito ao mercado de ações, vale notar que as expectativas de novas ondas de pânico e vendas em massa não se confirmaram. Ainda é prematuro afirmar que uma tendência de alta esteja consolidada. O retorno do S&P 500 ao patamar de 5.500 pontos foi impulsionado pelas declarações de Trump, segundo as quais diversos países estariam "prontos para fazer um acordo". Isso sugere que o processo de repatriação de instalações industriais para os Estados Unidos pode avançar, o que naturalmente estimularia um novo fluxo de investimentos.

Ao mesmo tempo, a resolução das disputas comerciais segundo os termos propostos por Trump ainda está longe de ser garantida. Além disso, o fim do prazo de 90 dias pode coincidir com o início de uma recessão, já que os primeiros indicadores do segundo trimestre começarão a ser divulgados. É plausível supor que o setor externo passe a reduzir sua dependência dos Estados Unidos diante do cenário estagflacionário criado pelas políticas de Trump, o que pode resultar em fuga de capitais e pressão vendedora sobre o dólar. Assim, por ora, o cenário mais provável continua sendo o de uma nova queda nos mercados acionários.