Le témoignage du président de la Fed, Jerome Powell, lors du Symposium de Jackson Hole, a été interprété par les marchés comme conciliant, avec une hausse des indices boursiers et une baisse du dollar sur le marché des changes.

Cette perception reposait sur le changement confirmé d'orientation de la Fed : au lieu de se reposer uniquement sur l'inflation pour prendre des décisions politiques, la banque centrale accordera désormais une attention égale au marché du travail. Les marchés ont conclu que Powell a ainsi signalé une intention de réduire les taux d'intérêt en septembre, car le dernier rapport officiel sur l'emploi ne pouvait guère être décrit autrement que décevant.

Cependant, sous le ton conciliant du discours de Powell se cache un fond clairement restrictif. Les marchés ont négligé les changements fondamentaux dans la rhétorique du président de la Fed. Notamment, Powell a abandonné le cadre du Ciblage Flexible de l'Inflation Moyenne (FAIT), qui permettait à l'inflation de dépasser l'objectif pendant une période afin de compenser les moyennes inférieures sur 3 à 5 ans. En d'autres termes, si l'inflation moyenne était faible à moyen terme mais augmentait temporairement, la Fed pouvait auparavant s'abstenir d'intervenir, lissant la moyenne. Désormais, cette limitation a disparu, la Fed réagira donc beaucoup plus rapidement à une hausse de l'inflation.

En essence, si l'inflation augmente d'ici la fin de l'année—en raison de changements tarifaires, comme beaucoup s'y attendent—la Fed pourrait réagir par une hausse soudaine des taux, et tous les plans de réduction des taux au cours des prochaines années pourraient devenir caducs. C'est un signal clairement restrictif, que les marchés n'ont pas encore pleinement compris.

Notons également le changement de priorité concernant l'emploi. Auparavant, nous avions souvent souligné que la Fed faisait face à deux tâches contradictoires : freiner l'inflation montante tout en évitant une récession économique. Ici, l'emploi est le critère clé. Powell a également indiqué un changement de position sur ce front, plaçant maintenant l'inflation en priorité et réduisant l'importance de l'emploi.

Cela signifie la volonté de la Fed—purement et simplement—de sacrifier l'économie pour soutenir un dollar stable. Il est possible que préserver le statut du dollar en tant que monnaie mondiale, face à la dé-dollarisation croissante accélérée par de nouveaux tarifs, soit si crucial que la menace de récession soit reléguée au second plan.

À notre avis, le discours de Powell devrait être interprété clairement comme restrictif, non accommodant. À long terme, la politique de la Fed renforcera, et non affaiblira, le dollar.

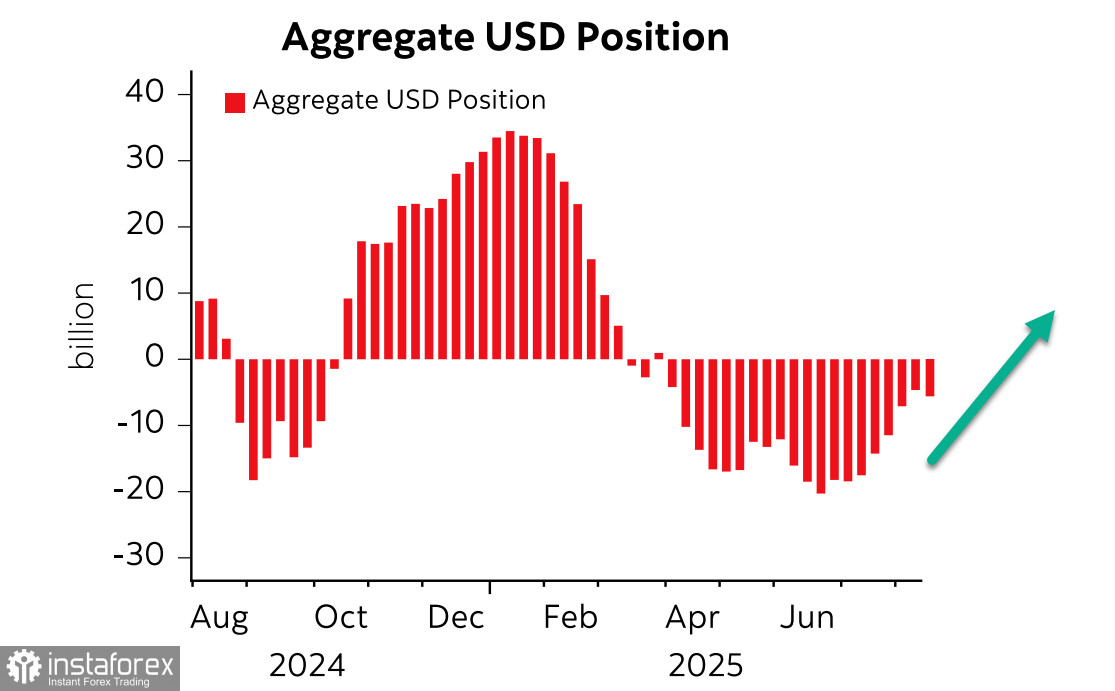

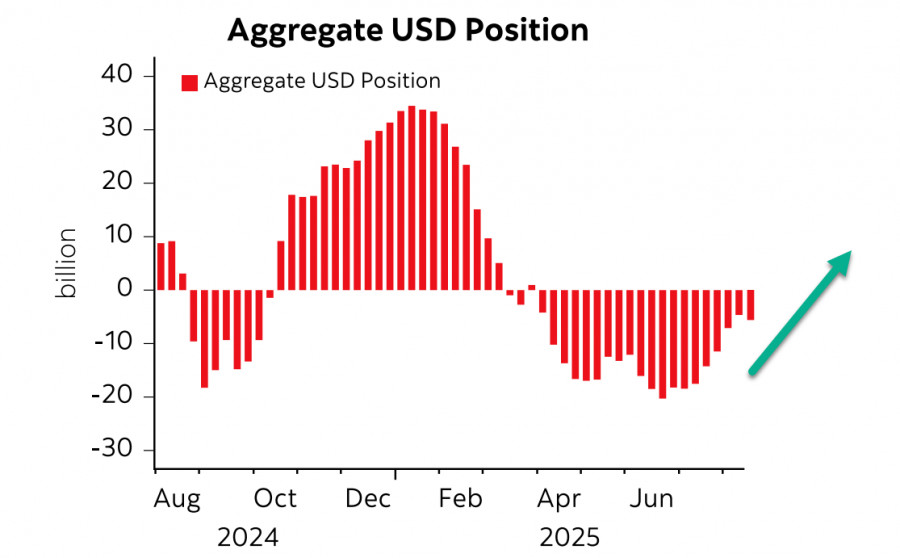

Le dernier rapport du CFTC a montré qu'après sept semaines de réduction des positions courtes nettes sur le dollar, les spéculateurs ont inversé certaines pertes, avec un changement hebdomadaire de -1,6 milliard de dollars et une position baissière nette de -6,2 milliards de dollars.

Néanmoins, nous pensons que la tendance vers un dollar plus fort demeure. Le dollar réagira avec des gains à travers le spectre des devises dès que la stratégie de la Fed deviendra spécifique. Lundi matin, la probabilité d'une baisse des taux par la Fed le 17 septembre était de 87 %, inchangée, mais la probabilité de nouvelles baisses est sérieusement remise en question. Il est important de noter que les prévisions de nouvelles réductions de taux ont à peine évolué — certainement pas vers un rythme plus rapide. Pour l'instant, nous devons supposer que la Fed est prête pour deux réductions, en septembre et en décembre, et seulement si l'inflation ne s'accélère pas alors que le marché du travail reste faible. En réalité, dépouillé d'émotion, le discours de Powell était tout sauf accommodant, et le marché ne l'a pas encore réalisé.

Nous prévoyons que le marché réévaluera cette probabilité aux premiers signes d'une montée de l'inflation. La Fed n'ignorera pas ces signaux et est plus susceptible de sacrifier le marché du travail et d'augmenter les risques de récession que de compromettre la stabilité du dollar. Par conséquent, nous pensons que le dollar reprendra sa hausse, même à court terme.

L'indice S&P 500 a réagi au discours de Powell par une forte hausse, mais n'a pas été en mesure d'atteindre le sommet de 6 481. Le marché a perçu la perspective d'un dollar plus faible, ce qui pourrait normalement faire monter les prix des actions, mais cette réaction semble prématurée.

Nous osons suggérer que la réaction au message initial de Powell s'est déjà manifestée, et à mesure que le marché reconnaît que l'inflation, et non le marché du travail, sera la véritable priorité de la Fed, nous verrons la réaction opposée : un dollar se renforçant et des indices boursiers en baisse. Nous prévoyons que le S&P 500 a commencé une tendance à la baisse, avec un objectif de 6 180 désormais plus probable que 6 840.