La semaine à venir promet d'être volatile pour toutes les paires de dollars. Le marché réagira aux résultats de la réunion de Genève entre les représentants américains et chinois. En outre, des données clés sur l'inflation aux États-Unis seront publiées. Troisièmement, nous entendrons de nombreux responsables de la Réserve fédérale, y compris Jerome Powell, qui doit prendre la parole jeudi. Tout cela suggère que la paire EUR/USD restera dans une zone de forte turbulence des prix dans un avenir proche.

Le sujet n°1 concerne les négociations à venir entre les États-Unis et la Chine. La probabilité que les deux parties s’asseyent pour des négociations formelles a considérablement augmenté suite aux résultats préliminaires du premier round de la réunion de Genève. Une rencontre préliminaire a eu lieu entre le Secrétaire au Trésor des États-Unis et le Vice-Premier Ministre chinois chargé des affaires économiques en Suisse. Étant donné le niveau de représentation, les traders ont de grands espoirs que cette rencontre puisse marquer le début d’un processus de négociation à grande échelle.

À en juger par les premiers commentaires de Donald Trump, ces espoirs pourraient être justifiés. Selon le président américain, il y a eu des "progrès majeurs" avec la Chine qui pourraient mener à une "réinitialisation totale." Il a déclaré que la réunion à Genève était "très bonne," avec "beaucoup de discussions et beaucoup d'accords."

Les négociations ont continué dimanche. Si la Chine fait écho à l'optimisme de Trump (Pékin n’a pas encore commenté la réunion de samedi), le dollar recevra un soutien substantiel — et plus important encore, à long terme. Bien que des pourparlers commerciaux à grande échelle puissent prendre des semaines voire des mois, le marché réagira positivement à tout progrès à court terme. Le dollar profiterait du fait que le mouvement a repris après quatre semaines de confrontation tarifaire.

Cependant, si la Chine réagit froidement aux pourparlers de Genève, le dollar subira de nouveau des pressions. C'est possible, car ni Trump ni les responsables de la Maison-Blanche n’ont fourni de détails sur le premier jour des pourparlers en Suisse. Aucune déclaration officielle de presse n’a été faite à Genève. Ainsi, les optimistes du dollar ne devraient pas se réjouir trop vite : si on s’abstrait de la déclaration enthousiaste de Trump (prononcée même avant le deuxième round des négociations à Genève), les perspectives d'avancées significatives dans les négociations semblent toujours vagues. L’avenir dépendra des commentaires officiels tant de la Maison-Blanche que, surtout, de Pékin.

Au-delà du récit des négociations, les principaux rapports macroéconomiques américains influenceront l'EUR/USD — plus particulièrement les données sur l'inflation.

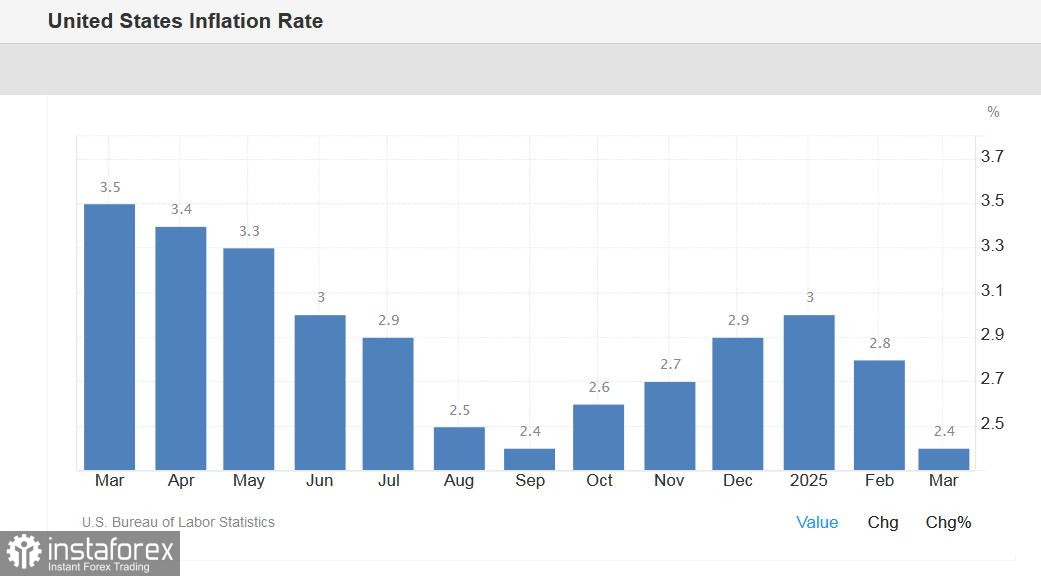

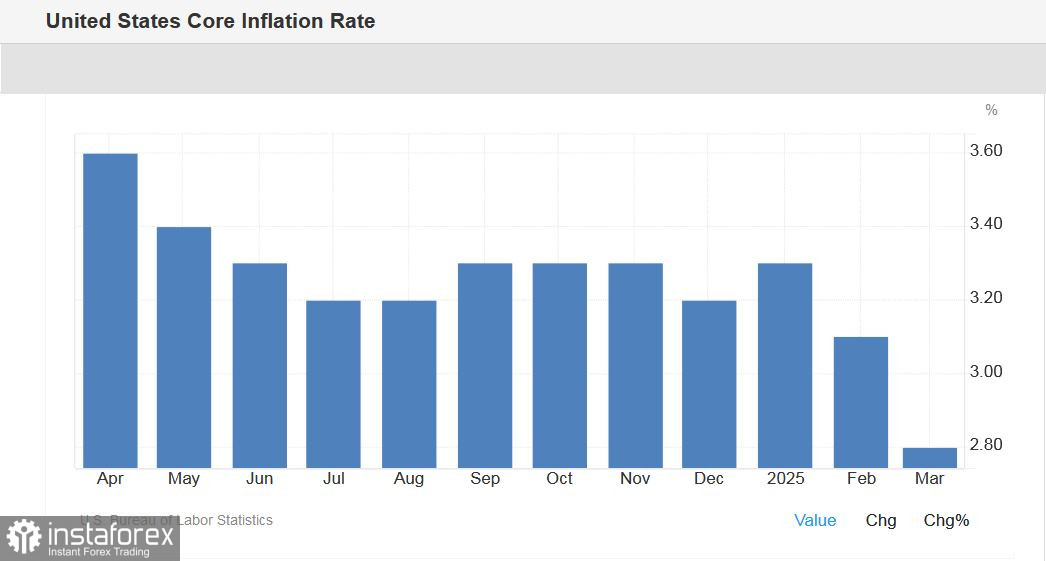

L'Indice des Prix à la Consommation (IPC) d’avril sera publié mardi 13 mai. Étant donné que le plan tarifaire de Trump était déjà en vigueur en avril, les traders évalueront la rapidité et l’importance avec lesquelles ces droits ont impacté l'inflation. On s'attend à ce que l’IPC reste à 2,4 % en glissement annuel, tandis que l’IPC de base pourrait grimper à 3,0 % (après être monté à 2,8 % le mois précédent).

Un autre indicateur important de l'inflation — l'indice des prix à la production — sera publié aux États-Unis jeudi 15 mai. On s’attend à une image similaire ici : le PPI global devrait rester au niveau du mois précédent (2,7 % en glissement annuel), et l’indice de base devrait accélérer légèrement à 3,5 % (par rapport à la valeur précédente de 3,3 %).

Des indicateurs significatifs de l'inflation seront également publiés le vendredi 16 mai. Nous découvrirons l’indice de confiance des consommateurs de l'Université du Michigan. Cet indicateur devrait montrer une tendance à la hausse en mai (à 53,1) après quatre mois de déclin constant. Un accent particulier sera mis sur l'indicateur des anticipations d'inflation, qui est également calculé par l’Université du Michigan. En avril, cet indicateur a bondi à 6,5 % (la valeur la plus élevée depuis 1981). Si les anticipations d'inflation augmentent en mai (malheureusement, il n’existe pas de prévisions préliminaires), les optimistes du dollar réagiront négativement à ce fait, car le marché évoquera à nouveau les risques de stagflation.

Cependant, la "résistance au stress" de la monnaie américaine dépendra principalement des résultats de la réunion de Genève. Si les États-Unis et la Chine conviennent de commencer les négociations en Suisse et suivent la voie de la désescalade, le dollar résistera à tous les autres (éventuels) coups. C’est-à-dire que les rapports macroéconomiques seront analysés à travers le prisme des négociations futures. Disons que si, contrairement aux prévisions, l'IPC et le PPI accélèrent considérablement, les traders ne mettront pas l'accent sur ce fait à moins que les États-Unis et la Chine ne s'engagent dans des négociations. Autrement, chaque signal négatif de nature macroéconomique sera amplifié si les négociations échouent.

En plus des rapports sur l'inflation, d'autres publications assez importantes seront publiées au cours de la semaine à venir.

En effet, les indices de mai de l'Institut ZEW seront publiés lors de la session européenne de mardi. Après le résultat décevant d'avril, des dynamiques positives sont attendues. Par exemple, l'indice de sentiment des affaires allemand est attendu en hausse à 9,8 en mai après être tombé à -14 le mois précédent.

Les données finales sur la croissance de l'inflation allemande seront publiées mercredi. L'estimation finale devrait coïncider avec l'estimation initiale (croissance totale de l'IPC à 2,1% en glissement annuel, IPC harmonisé à 2,1% en glissement annuel).

Outre le PPI, la publication clé pour l'EUR/USD jeudi est le rapport sur les ventes au détail aux États-Unis. Selon les prévisions, les ventes totales ont stagné en avril (après une hausse de 1,4% en mars), tandis qu'en excluant les ventes automobiles, les ventes ont augmenté de seulement 0,3%. Également jeudi, l'indice d'activité manufacturière de la FRB de Philadelphie sera publié (l'indice est attendu à -9,9, après être tombé à -24 en avril) ainsi que l'indice d'activité manufacturière de l'État de New York (prévisions à -7,9 après être tombé à -8,1). De plus, ce jour-là, nous découvrirons la dynamique de la croissance de la production industrielle aux États-Unis - selon les prévisions, le volume de production en avril devrait augmenter de 0,3% après une baisse de 0,2% le mois précédent.

Vendredi verra la publication des indicateurs d'inflation de l'Université du Michigan mentionnés précédemment, ainsi que des données sur le volume des permis de construire délivrés aux États-Unis (attendu en baisse de 0,9%) et le volume des nouveaux logements commencés aux États-Unis (également prévu en baisse de 12,4%).

De plus, plusieurs responsables de la Fed prendront la parole au cours de la semaine : lundi - Thomas Barkin, président de la Federal Reserve Bank of Richmond, et Adriana Kugler, membre du Conseil des Gouverneurs ; mercredi - Philip Jefferson, vice-président de la Fed ; jeudi - Mary Daly, présidente de la Federal Reserve Bank of San Francisco, Michael Barr (qui a quitté en février sa position de vice-président pour la supervision mais est resté membre du Conseil des Gouverneurs) et enfin - Jerome Powell, président de la Fed. Bien sûr, l'accent principal sera mis sur le discours de Powell, où il devrait réitérer les points clés de la réunion de mai. En particulier, il soulignera probablement que la Fed est en "bonne position" pour attendre plus de clarté concernant l'impact des tarifs sur l'économie américaine. Encore une fois, beaucoup dépendra de la manière dont la réunion de Genève se termine - si les contours d'un éventuel accord entre Washington et Pékin apparaissent à l'horizon, le ton de la rhétorique de Powell sera plus optimiste, et ce fait apportera un soutien supplémentaire au dollar.

Ainsi, le vecteur de mouvement de l'EUR/USD dépendra principalement de l'issue des négociations américano-chinoises à Genève. Tous les autres facteurs fondamentaux seront considérés exclusivement à travers le prisme de ces négociations - soit le dollar recevra un soutien et une certaine "immunité" (si la réunion de Genève se termine avec succès), soit le dollar sera dans un état très faible et vulnérable (si, contrairement aux déclarations de Trump, les négociations échouent). L'attente ne sera pas longue - au début de la nouvelle semaine de trading, les traders EUR/USD évalueront le "Week-end suisse" et rendront leur verdict, sous forme de renforcement ou d'affaiblissement de la monnaie américaine.